Некоторые пессимисты думают, что положение в российской экономике на сегодняшний день настолько плохое, что хуже уже и быть не может. Но я отношу себя к оптимистам и считаю, что может: всё станет ещё хуже, чем сейчас, причём довольно скоро. Вероятность такого ухудшения в 2019-2020 годах я оцениваю примерно в 20%.

Вполне ожидаемо, что углубление экономического кризиса в нашей стране крайне негативно отразится и на рынке газопоршневых установок.

Раздел 2.1. Глобальный кризис уже на подходе

2.1.1. Кто такой Большой Писец и откуда он к нам придёт

Под термином «Большой Писец» (БП) обычно понимаются масштабные кризисные явления, приводящие к изменению существующего социально-политического порядка во всём мире. То есть БП - это всемирный системный кризис.

Большой Писец - это глобальный экономический кризис

Что касается конкретно нашей страны, то надо чётко понимать, что в данном случае положение будет дестабилизировано не внутренними обстоятельствами, а внешними. Конечно, Силуанов и компания могут постараться и придумать ещё что-нибудь новенькое вроде налогов на вдыхаемый-выдыхаемый воздух, но это будет именно что рукотворная бяка. Мелочь, по большому счёту.

А вот всемирный экономический кризис - явление абсолютно объективное. Поэтому его наступление никак не зависит от действий отдельных персонажей, тем более от таких бездарностей, как члены медведевского правительства.

Далее я привожу очень упрощённую схему, которая объясняет как причины глобального кризиса, так и его результаты.

2.1.2. Старая экономическая модель

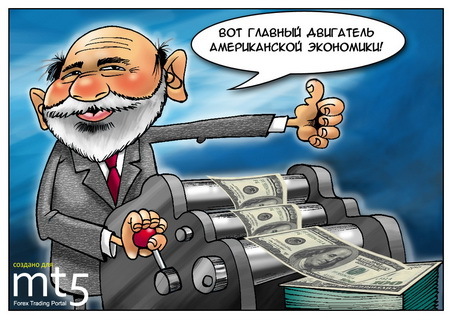

Истиной причиной всемирного кризиса является полное исчерпание модели, основанной на стимулировании глобального экономического роста с помощью долларовой эмиссии и кредитования конечного спроса.

Данная модель была запущена в начале 80-х годов прошлого века (так называемая «рейганомика»), и заключалась она в том, что люди в США и Европе потребляли товаров и услуг существенно больше, чем зарабатывали денег. Делали они это за счёт доступных и дешевых кредитов. Причём кредиты с каждым годом становились всё дешевле и дешевле, что позволяло американским домохозяйствам как рефинансировать старые долги, так и набирать новые. При этом деньги под кредиты населению просто печатались Федеральной резервной системой США (это и есть эмиссия доллара). А постоянно растущий конечный спрос на товары и услуги для домохозяйств автоматически формировал вторичный спрос на оборудование и сырьё по всей производственной цепочке от начала до конца.

Конечный спрос стимулировался ФРС США за счёт эмиссии долларов

В результате в США и Европе в период с 1981 года и по 2008 год своей жизнью довольны были практически все:

а) Население

Целых два поколения (рождённые в 60-е и 70-е годы ХХ века) оказались в ситуации, когда постоянно можно тратить денег больше, чем зарабатываешь. А вы думали, что они живут гораздо лучше нас просто за счёт того, что больше работают?

б) Реальный сектор: производители товаров и услуг

Производителям не надо было особо заморачиваться вопросом, где конечные потребители возьмут деньги на покупку их товаров и услуг: можно было просто пойти в банк и взять новый кредит. Например, до 2008 года ипотечные кредиты в СЩА раздавались практически всем подряд без учёта реальной платёжеспособности.

б) Финансовый сектор: банкиры

Банкиры ничем не рискуя и почти ничего не делая "зарабатывали" громадные деньги на процентах, просто давая в долг эмитированные ФРС США доллары (то есть, фактически, воздух).

2.1.3. Старая модель больше не работает

Но в 2008 году пришёл Малый Писец – первая волна всемирного кризиса. Причиной его стало то, что описанный выше механизм стимулирования экономического роста перестал работать, так как домохозяйства в США и Европе оказалось закредитованными выше крыши: в среднем долг на одно домохозяйство составлял 120% от годового дохода. То есть население с трудом обслуживало уже имеющиеся кредиты. Элементарный пример: в Америке люди по 10-15 лет после получения диплома отдают деньги, взятые на обучение в университете. Это не говоря уже об ипотеке. А рефинансировать эти долги под более низкие проценты тоже уже невозможно: ставки и так стали близки к нулю. Кстати, и в американском бизнесе ситуация аналогичная: все должны банкам.

Население в США и Европе с трудом обслуживает уже имеющиеся долги

В результате плохо стало всем:

а) Население

Резко сократились возможности по поддержанию текущего уровня потребления. По некоторым оценкам, уровень реальных доходов населения США сейчас примерно соответствует 50- 60-м годам прошлого века (с поправкой на масштаб цен, конечно).

Почему для всемирной экономики такое большое значение имеет положение именно американских домохозяйств? Да всё потому, что США - это не только 20% мирового ВВП, но и 40% мирового потребления. И если в США потребление снижается, то падает производство по всему миру. Вот вам и глобальный экономический спад.

б) Реальный сектор: производители товаров и услуг

Казалось бы, производителям хорошо: при ставках, близким к нулю, можно брать деньги в долг практически бесплатно. Причём не только на оборотные средства, но и на инвестиции в новые проекты. Однако оказалось, что не очень понятно, в какие именно новые производства эти деньги надо вкладывать, чтобы получить достаточно серьёзную прибыль. Ведь конечный спрос на товары и услуги расти практически перестал. А для покрытия существующего спроса вполне достаточно уже имеющихся производственных мощностей (даже они загружены, как правило, далеко не на 100%).

в) Финансовый сектор: банкиры

Банкирам-финансистам ещё хуже. Ведь ставки по кредитам на самом деле оказались даже не нулевыми, а отрицательными (с учётом реальной инфляции). То есть, давая деньги в долг, финансисты теперь не зарабатывают, а наоборот, теряют. (Конечно, это не касается ситуации в нашей стране, где цена денег искусственно завышена, а экономика двадцать пять лет живёт в условиях недофинансирования).

Проблема ещё и в том что, финансистам необходимо содержать огромную инфраструктуру, созданную под обеспечение оборота доллара по всему миру. Поскольку кредитования населения и бизнеса практически перестало приносить финансистам прибыль, то эта инфраструктура стала убыточной.

2.1.4. Это системный кризис: капитал больше не воспроизводится

Так как механизмы стимулирования спроса через кредитования населения в США и Европе работать перестали, было принято решение пустить эмиссию на увеличение госдолга. То есть решили стимулировать спрос через бюджет (повысили госрасходы). Однако и это не дало необходимого эффекта: экономического роста как не было, так и нет (это хорошо видно, если честно посчитать инфляцию). А значит зарабатывать не на чем: эмиссия является механизмом перераспределения денег в пользу финансистов, но она не может обеспечить создания новой добавленной стоимости.

Что означает невозможность заработать на инвестициях в реальном секторе и отрицательные ставки по кредитам? Это означает, что теперь КАПИТАЛ НЕ ВОСПРОИЗВОДИТСЯ (это ключевые слова !!!). А отсутствие воспроизводства капитала и есть конец капитализма, о котором писал Карл Маркс. На самом деле всё несколько сложнее: конец капитализма завязан ещё и на невозможность дальнейшего разделения труда вследствие невозможности дальнейшего расширения рынков. Но для целей прогноза рынка ГПУ в такие тонкости можно не углубляться.

В общем, ужас-ужас.

КАПИТАЛ БОЛЬШЕ НЕ ВОПРОИЗВОДИТСЯ, КАПИТАЛИЗМ ЗАКОНЧИЛСЯ !!!

Вот вам причина всемирного экономического кризиса: в рамках существующей модели, основанной на эмиссии доллара, ситуация дошла до предела, при котором экономика практически не растёт, а капитал не воспроизводится. Речь, естественно, идёт именно мировом масштабе. Локально (в отдельных экономиках), конечно, могут быть определённый рост и положительные процентные ставки по кредитам.

Проблема отсутствия воспроизводства капитала является системной. И что с этим делать сейчас никто не понимает. На чём зарабатывать – вообще непонятно. Надо менять существующую экономическую модель, но никто не понимает на какую.

Образно говоря, надо пересаживаться с лошади (старая экономическая модель) на какое-то другое транспортное средство (новая экономическая модель), так как лошадей стало слишком много, и пастбищ на всех не хватает. Однако новый транспорт ещё не изобретён, то есть никто ещё не знает, какой будет посткапиталистическая экономическая модель. Может быть это будет паровоз, а может автомобиль. При этом поголовье лошадей уже начало снижаться, так как им мало имеющейся травы. В результате и людям скоро есть станет нечего.

2.1.5. Почему в США нельзя повысить цену денег

Если бы ФРС США серьёзно повысила учётную ставку (цену денег), то это, конечно, могло бы позволить финансистам вновь зарабатывать на кредитовании населения и бизнеса. Однако в этом случае эти самые население и бизнес не смогут обслуживать имеющиеся долги, так как вырастут платежи при неизменном уровне доходов. Результатом будут массовые банкротства - как частные, так и корпоративные. В итоге может посыпаться и финансовый сектор, ведь все его активы - это и есть чужие долги.

То есть повышать в США учётную ставку с целью спасения финансистов нельзя, так как это убьёт реальный сектор и население.

На самом деле глубинный конфликт на президентских выборах в США в 2016 году как раз и заключался в выборе, кого надо будет спасать во время глобального кризиса:

1 вариант - население США и американский реальный сектор;

2 вариант - финансистов, которые только формально являются американскими (в действительности они являются международными, то есть глобальными и наднациональными).

Трамп - за реальную Америку (население и производство),

Клинтониха - за международных финансистов

Клинтониха и верхушка Демократической партии США выражали интересы международных финансистов и выступали за то, чтобы продолжать эмитировать доллары и спасть банкиров.

Трамп выражал интересы "производственников" и выступал, фактически, за возрождение американской промышленности путём ограничения импорта, увеличения военных расходов и осуществления прочих мер, направленных на стимулирование реального сектора в самих США.

Победил Трамп. И он стал первым американским президентом, который в действительности выполняет свои предвыборные обещания, то есть восстанавливает американскую индустрию, хотя ему в этом активно мешают местные "демократы".

Победа Трампа означает, что когда начнётся кризис, то его последствия власти постараются сгладить только для производственного сектора. А международных финансистов спасать никто не будет. Что же касается американского (и европейского) населения, то его при любом раскладе ничего хорошего не ждёт.

2.1.6. Буря! Скоро грянет буря!

С 2008 года по 2019 год основанная на эмиссии доллара экономическая модель ещё кое-как просуществовала с притянутым за уши ростом в несколько процентов. В том числе и за счёт дополнительного ограбления как нашей страны (девальвация рубля в конце 2014 года), так и Китая, а так же экономик прочих развивающихся стран. Но сейчас грабить уже некого. «Всё украдено до нас». Поэтому серьёзные люди понимают, что вот-вот придёт Большой Писец.

С масштабом предстоящего кризиса может сравниться только Великая депрессия 1929 - 1939 годов

Ожидающийся мировой экономический кризис будет настолько мощным и продолжительным, что с ним сравнится только Великая депрессия 30-х годов прошлого века. В том, что это скоро случится, уверены практически все мировые экономисты. Спорят только о том, когда всё начнётся – в этом году, или в следующем. Ещё один существенный вопрос: какой именно будет глубина спада мировой экономики?

В общем, скоро жахнет. Но когда конкретно и насколько сильно, пока никто не знает.

2.1.7. Цель кризиса - устранение дисбаланса между потреблением и реальными доходами

Самое печальное последствие, которое будет иметь кризис – существенное снижение уровня потребления товаров и услуг населением США и Европы. Произойдёт это за счёт того, что практически прекратится кредитование населения этих стран. Ведь домохозяйства там уже дико закредитованы и, кроме того, им надо отдавать уже имеющиеся долги.

Таким образом, «целью» мирового кризиса является устранение в странах «золотого миллиарда» дисбаланса между реальными доходами населения и его завышенным потреблением. Как результат, потребление должно снизиться до уровня, соответствующего реальным заработкам людей. То есть «перепотребление» домохозяйств в США и Европе, которое ранее финансировалось за счёт кредитов и эмиссии доллара, в результате кризиса должно быть устранено.

Однако если убрать это самое «перепотребление», то текущий уровень конечного потребительского спроса в США и Европе не удастся поддерживать при всём желании. Произойдёт падение уровня потребления товаров и услуг, причём очень существенное: по некоторым оценкам до 50-60% от нынешнего состояния. Население начнёт стремительно беднеть. Средний класс сильно сократится. Конечно, это будет не одномоментный процесс, а постепенный – в течение нескольких лет.

А раз снижается спрос на товары и услуги, то по всему миру упадут и объёмы их производства. Вот вам и экономический спад.

В течение нескольких лет после начала кризиса уровень жизни населения США и Европы очень сильно упадёт

Кстати, падение потребления в России будет носить гораздо меньший масштаб (ожидается «всего» минус 10-15% от нынешнего уровня) просто за счёт того, мы уже очень существенно упали в 90-е годы, а так же за счёт непрерывного снижения располагаемых доходов населения за последние 6 лет. В общем, как это часто у нас бывает, не было бы счастья, да несчастье помогало. И, кроме того, наш народ за тридцать лет уже приспособился жить в условиях постоянного кризиса. А американцам и европейцам ещё придётся этому учиться.

Поэтому в США и в Европе всё будет очень и очень плохо. Ведь одним конечным спросом спад не ограничится. Снижение потребления домохозяйств неизбежно приведёт к существенному падению спроса и на инвестиционные товары, а так же сырьё – как минимум на 20 - 30% за несколько лет. И это уже больно ударит по нам.

2.1.8. Последствия для российской экономики

а) Резкая девальвация рубля

С вероятностью 100% следует ожидать, что в результате мирового кризиса существенно снизится спрос на основные российские экспортные товары (нефть, газ, металлы, удобрения, лес и т.п.). Упадут не только цены на всё сырьё, но и объёмы его экспорта, что неминуемо приведёт к уменьшению притока валюты в страну, а, значит, к росту курса доллара и евро.

Причём, скорее всего, резкая девальвация рубля будет привязана к краху фондовой биржи в США. Просто в один «прекрасный» день (какая-нибудь «чёрная пятница») рухнет Доу Джонс, а за ним посыплются и все остальные мировые индексы. Под этот шумок Набиуллина и девальвирует рубль.

Таким образом, первое и самое существенно следствие мирового финансового кризиса для российской экономики – это падение рубля. В результате может быть и 90 руб./USD, но не исключено и 120 руб./USD. Этого, конечно, сейчас не знает никто, даже сама Сахидзадовна.

После начала глобального кризиса нас ждёт очередная девальвация рубля

Хотя, в теории, падение рубля не должно быть слишком глубоким, ведь сейчас наша экономика уже и так фактически живёт при цене нефти 40 USD/ баррель. Всё, что выше этой цены, согласно «бюджетному правилу» из экономики изымается и перекладывается в резервы – золото и иностранные ценные бумаги. Вот только проблема вся в том, что при установлении курса рубля Набиуллина руководствуется не потребностями российской экономики, а интересами иностранных валютных спекулянтов (тех самых международных банкиров-финансистов). Причём есть подозрения, что она имеет с этого свой гешефт, и очень неплохой.

б) Заначка в 11 трлн. руб. нас не спасёт

Сейчас золотовалютные резервы России в уже превышают 11 трлн. руб. Накапливаются они якобы как раз для того, чтобы страна более-менее безболезненно могла пережить Большой Писец. Спору нет, резервы нам нужны «по любому». Однако их размер вызывает у независимых экономистов (Делягин, Катасонов, Глазьев) очень большие вопросы: кризис будет длительным (не менее 5 – 10 лет) и даже 20 трлн. руб. на весь этот период на всю страну для поддержания штанов просто не хватит.

Не лучше ли уже сейчас вложить эти деньги в реальные проекты, стимулирующие экономическое развитие? Например, в модернизацию ЖКХ по все стране. Если подобную модернизацию делать на российском оборудовании и материалах, то эти инвестиции дали бы отличный мультипликативный эффект.

Золотовалютной заначки в 11 трлн. рублей надолго всё равно не хватит

С другой стороны, не очень понятно, кому сейчас можно поручить «рулить» таким глобальным проектом: очевидно, что медведевские министры этот процесс просто не потянут. Судя по Улюкаеву и Абызову, если они что и потянут, то только государственные деньги в свой карман. С этой точки зрения может быть и лучше, чтобы деньги лежали в резервах. Целее будут.

в) Сокращение инвестиций

Ещё одна крайне неприятное следствие начала глобального экономического кризиса для нашей экономики - это значительное сокращение количества новых инвестпроектов по всей стране.

Как это неудивительно, в России рубль не является инвестиционной валютой. Со времён Гайдара либералы в правительстве и ЦБ тщательно следят за тем, чтобы у нас в стране не образовывался мощный рублёвый инвестиционный потенциал. Они считают правильными только валютные инвестиции (прежде всего долларовые). Отсюда их постоянный трындёж по поводу «иностранных инвестиций». Хотя, на самом деле, очень часто это ни какие не инвестиции, а валютные спекуляции.

После начала кризиса частных инвестпроектов почти не будет

Так вот, когда придёт Большой Писец, иностранные инвестиции (как реальные, так и спекулятивные) в российскую экономику резко схлопнутся. Будут завершаться только уже начатые проекты в высокой стадии готовности. А частного рублёвого капитала внутри страны практически нет. Поэтому после начала мирового экономического кризиса инвестиционный процесс в России резко замедлится на полтора-два года . Или вовсе остановится. И расшевелить его можно будет только с помощью государства или квазигосударственных структур (Газпром, Роснефть, РЖД и т.п.).

ВЫВОД:

После начала глобального кризиса социально-экономическая ситуация в России серьёзно ухудшится даже несмотря на огромные золотовалютные резервы. В общем, без резкого изменения экономической политики всё будет очень плохо. Гораздо хуже, чем сейчас.

Примечание:

Всё, что вы прочитали выше о природе экономического кризиса, я придумал не сам. Это сделал Михаил Хазин – выдающийся русский экономист, вклад которого в политэкономию может быть сравним только с Адамом Смитом или Карлом Марксом. Фактически он один немногих людей в нашей стране (да и в мире тоже), способных логично, внятно и чётко объяснить, что сейчас происходит в мировой и российской политике и экономике. Заходите на его сайт https://khazin.ru - и вам многое станет гораздо более понятно.

Раздел 2.2. Последствия кризиса для рынка газопоршневого оборудования

2.2.1. Снижение спроса на новую технику

Первой жертвой резкого роста курса доллара и евро в нашей стране станут инвестиционные проекты. В том числе и те, в которых предполагалось использовать новые газопоршневые электроагрегаты. Поскольку это всё импортное оборудование, то после девальвации рубля оно очень резко подорожает.

При этом увеличение рублёвых затрат на строительство мини-ТЭЦ хотя бы на 20 – 25% может напрочь убить всякую экономическую целесообразность таких инвестиций. Зачем вкладывать деньги в проект, срок окупаемости которого на глазах увеличивается до 7 -10 лет? Для нашей страны это бесконечно долго. Тем более, в ситуации мирового кризиса.

С другой стороны надо ожидать того, что строительство и /или модернизация энергоцентров будет отложено или заморожено не только у нас в стране, но и по всему миру. В результате у заводов-производителей ГПУ будет довольно много отказов от уже заказанных электроагрегатов. Следовательно, заводы начнут сбрасывать уже имеющуюся технику, предоставляя на неё очень большие скидки. Поэтому очень вероятно, что вскоре после начала мирового кризиса цены на газопоршневые установки, выраженные в долларах или евро, заметно снизятся.

После начала кризиса резко упадут продажи у всех российских поставщиков ГПУ

Таким образом, на российском рынке ГПУ первым результатом мирового кризиса станет очень существенный рост рублёвых цен на оборудование и, как следствие, провал продаж у всех поставщиков. То есть картина будет похожа на ту, которую мы уже наблюдали после девальвации рубля в 2009 и 2014 годах. Очевидно, что это приведёт к выходу из газопоршневого бизнеса слабых игроков. А к таким следует отнести тех поставщиков ГПУ, которые не имеют «подушки безопасности» в виде большого объёма заказов на сервис и/или собственного инжиниринга.

ВЫВОД:

Из будущего кризиса живыми выйдут только сильные игроки рынка ГПУ. Более того, они окрепнут, подмяв под себя долю более слабых конкурентов.

2.2.2. Уход с рынка слабых производителей ГПУ

Ещё одним интересным результатом глобального кризиса может стать сокращение числа производителей газопоршневых установок. Из-за падения спроса на новые ГПУ с рынка уйдут некоторые бренды с относительно небольшими объёмами продаж.

а) Почему в Европе и США резко снизится производство газопоршневых электроагрегатов

Например, в той же Голландии очень много энергоцентров работает в теплицах. Если через несколько лет после начала кризиса население Европы сократит уровень потребления товаров и услуг на 30-40% от нынешнего, то, как следствие, существенно снизится и объём производства у тепличников. Причём не важно, что они выращивают – цветы или овощи. У народа просто не будет денег, чтобы покупать эти товары в прежних объёмах. В принципе, здесь нет ничего страшного – до 80-х годов прошлого века огурцы, помидоры и салат считались весенне-летними продуктами питания, а не всесезонными. А без цветочков европейцы в зимний сезон тоже как-то обойдутся. Тем более что 8 марта эти люди не празднуют вообще.

Кроме того, нельзя забывать и про то, что всё сельское хозяйство в той же Голландии дотируется государством в явном или в скрытом виде. После начала глобального кризиса эти дотации постепенно будут уменьшаться и, в конце концов, сойдут на нет.

Во время кризиса многие тепличные хозяйства в Европе обанкротятся

Результатом сокращения спроса на тепличную продукцию и уменьшения дотаций станет закрытие нерентабельных тепличных комплексов по всей Европе. Как следствие, снизится спрос на новые газопоршневые электроагрегаты. Ведь новые тепличные комплексы больше строиться не будут ещё как минимум лет десять. А «оставшиеся в живых» тепличники станут всячески снижать издержки, в том числе и за счёт отказа от приобретения новой техники. Старые ГПУ будут продолжать эксплуатировать после капремонта, а не менять, как сейчас, после 60-70 тыс. часов наработки.

Аналогичные процессы будут происходить и на всех прочих товарно-сырьевых рынках.

ВЫВОД:

После начала глобального экономического кризиса снизится уровень жизни населения США и Европы. В результате упадёт потребление не только конечных товаров и услуг, но и всех инвестиционных товаров, к которым относятся и ГПУ.

б) Кто и насколько сможет в кризис снизить цены на газопоршневые установки

Что в ситуации мирового кризиса будут делать американские и европейские заводы-производители газопоршневых электроагрегатов для поддержания спроса и объёмов продаж?

Правильно - снижать цены.

Так вот, из-за эффекта масштаба хорошие возможности по снижению цен есть только у крупных производителей ГПЭА, например таких, как Jenbacher, Caterpillar и MWM, а так же MAN Truck & Bus. Объёмы продаж ГПУ этих марок сейчас составляют несколько сотен, а то и тысяч единиц в год.

Покажу это на следующем примере.

У того же Йенбахера сейчас объём производства ГПЭА - около 1300 - 1500 единиц в год. Я думаю, что не менее четверти от этого количества составляют машины третьей серии. Допустим, что сейчас на Йенбахере за год собирают 200 штук JMS 320, 100 штук JMS316 и 75 штук JMS312. На все эти двигатели требуется 6,5 тысяч поршней. С учётом запчастей для проведения ремонтов на уже работающих ГПУ Jenbacher 3-й серии объём ежегодного заказа на такие поршни составляет не менее 7 - 8 тысяч штук. Это очень неплохо, так как такое количество позволяет получить относительно низкую себестоимость в расчёте на один поршень.

Объём производства завода Jenbacher сейчас достигает 1300 - 1500 ГПУ в год (всех трёх серий)

Если в результате кризиса существенно снизится производство 3-й серии, и заказ на новые поршни упадёт даже до 3,5 - 4 тыс. в год, то это всё равно неплохой объём, позволяющий обеспечивать относительно низкую себестоимость одного поршня. К тому же в период кризиса аппетиты поставщиков можно немного поприжать.

А вот если мы возьмём Siemens (бывших Guascor), MTU и FG Wilson, то их объёмы производства газопоршневых электростанций мощностью 1 МВт гораздо скромнее (хотя при этом у MTU и FG Wilson хорошие объёмы по обычным дизелям).

Guascor в своё время заявлял, что его производственные мощности составляют 250 единиц в год. Реально, я думаю, что испанская сборка всех моделей ГПУ Siemens сейчас не превышает 150 - 200 штук в год. Из них SGE‐56SL (1 МВт) - вряд ли более 30 штук (прямо скажем - это не самая популярная в мире модель ГПУ). На эти 30 ГПУ надо всего 480 поршней. С учётом ремонта уже эксплуатирующихся SGE‐56SL - получаем не более 550 - 600 поршней в год. То есть для Siemens SGE‐56SL в год требуется на порядок меньше поршней, чем для Jenbacher 3-ей серии. А это уже более высокая, чем у Jenbacher, себестоимость одного поршня.

Самое интересное заключается в том, в ситуации кризиса разумные покупатели, скорее всего, будут выбирать не SGE‐56S, а JMS320, так как у йенбахеровской машины выше электрический КПД и больший назначенный ресурс (80 тыс. ч до капремонта). В результате, если у Jenbacher во время кризиса объёмы производства всей 3-й серии снизится на 150-200 штук в год, то у Сименса в этом случае вообще останется заказов не более, чем 2 - 3 единицы SGE‐56SL в год. А при таких небольших объёмах себестоимость поршней для данной модели окажется очень высокой. Себестоимость всех остальных комплектующих тоже будет очень дорогой: чем меньше объёмы производства, тем выше цена каждой единицы продукции. Таким образом, из-за небольших объёмов производства Сименс не сможет существенно снизить цены на свои газопоршневые электроагрегаты. В результате в кризис Сименсу проще будет вообще отказаться от выпуска SGE‐56SL, чем делать в год менее десятка ГПУ этой модели.

Я думаю, что с газопоршневыми установками MTU будет примерно тоже самое, что и с Сименсами. Возможно, то же самое будет и с FG Wilson.

Таким образом, за счёт большого докризисного объёма производства Йенбахер в период кризиса сможет очень существенно упасть в цене на JMS320. Возможно даже до уровня FG Wilson PG1250. А вот Siemens, MTU и FG Wilson на машины мощностью 1 МВт столь существенно снизить цены не смогут, так как объёмы производства соответствующих моделей у них намного меньше, чем у Йенбахеров 3-ей серии.

В результате, если Jenbacher в кризис вполне себе переживёт снижение объёмов ежегодных продаж на полторы-две сотни ГПУ 3-й серии в течение нескольких лет подряд, то для Siemens или MTU подобное уменьшение объёмов сведёт выпуск их газопоршневых установок мощностью 1 МВт практически к нулю. Иными словами, Jenbacher 3-ей серии даже в кризис будет продаваться, а вот заказов на ГПУ Siemens, MTU и FG Wilson с единичной мощностью в 1 МВт может не быть вообще.

Производство ГПУ FG Wilson может не пережить глобального кризиса

ВЫВОД:

В ходе кризиса Siemens, MTU и Wilson (а значит и Perkins) в диапазоне мощности ГПУ до 1,1 МВт могут полностью проиграть конкурентную борьбу машинам Jenbacher 3-ей серии (0,6 - 1,1 МВт) и маленьким MAN (до 530 кВт). Просто за счёт того, что сейчас у Jenbacher и MAN объёмы производства их ГПУ гораздо больше.

в) Кто уйдёт, а кто останется

Для Сименса и Вилсона проигрыш конкуренции за ГПУ мощностью до 1 МВт будет означать полный уход с рынка, так как практически все их продажи находятся именно в данном мощностном диапазоне.

Обратите внимание, что здесь речь идёт только о газопоршневых машинах. Та же компания MTU является очень серьёзным производителем дизелей самого разного назначения. Конечно, и в этом секторе рынка будет существенный спад, но доля MTU по дизелям, я уверен, никогда не сократится до нуля, как в случае с ГПУ. Поэтому, вполне ожидаемо, что в условиях глубокого кризиса руководство MTU может принять решение совсем отказаться от не совсем профильного газопоршневого направления, и полностью сосредоточится на дизелях, так как здесь у компании гораздо более сильные компетенции, чем по газовым двигателям.

Вполне вероятно, что в кризис MTU полностью уйдёт с рынка ГПУ и сосредоточится на дизелях

Примерно то же самое будет и с газопоршневыми электроагрегатами Siemens испанской сборки. Более того, в условиях кризиса руководство концерна может попробовать вообще полностью избавиться от данного подразделения, как совершенно непрофильного. Здесь необходимо напомнить, что Guascor 2015 году, в общем-то, достался Сименсу в нагрузку к турбинной тематике компании Dresser Rend. А сам Siemens специализируется именно на газовых и паровых турбинах, но никак не на поршневых ДВС. В условиях кризиса руководство Сименса будет оптимизировать структуру своего портфеля и попытается скинуть непрофильные активы. В этом случае бывший завод Guascor - первый кандидат на вылет из глобального концерна Сименса. Причём, после ухода из Siemens, продукции этого предприятия, скорее всего, вернут старый бренд Guascor.

Если Siemens избавится от газопоршневого бизнеса, то продукции испанского завода вернут старую марку

Попытки же Siemens выйти за границы мощностного диапазона 1 МВт и без всякого кризиса изначально были обречены на провал. Модель SGE‐86EM (мощность 2 МВт) не имеет явных преимуществ перед MWM TCG2020V20 или Jenbacher JMS612 кроме декларируемой, но на практике ничем не подтверждённой наработки в 90 тыс.ч до капремонта. До начала кризиса сименсовцы просто не успеют исправить все детские болезни SGE‐86EM, которые вскроются на этапе опытно-промышленной эксплуатации (должна была начаться только в 2018 году). А в условиях мирового кризиса данная модель станет вообще никому не нужна, поэтому тратить на неё ресурсы просто перестанут. В результате проект SGE‐86EM, скорее всего, будет закрыт и забыт.

В общем, в условиях глобального кризиса из всех европейских марок газопоршневого оборудования наибольшие шансы выжить только у Jenbacher, MWM и маленьких MAN. Siemens с рынка ГПУ уйдёт и станет заниматься только турбинами. MTU и FG Wilson постараются полностью сосредоточиться на дизельной тематике, в которой у них более сильные рыночные позиции.

В период кризиса маленькие ГПУ MAN в диапазоне мощности до 530 кВт затопчут всех конкурентов (кроме китайцев)

Что же касается Caterpillar, то данная компания будет, как и прежде, производить свои ГПУ, так как за ней не только США, но и Канада, а так же практически вся Латинская Америка. Этот громадный рынок в период кризиса хоть и сожмётся, но не в полный ноль. В нашей же стране ГПУ Caterpillar будут продаваться, я думаю, в основном нефтяникам и на «севера».

А вот дальнейшая судьба газопоршневых установок Cummins пока не очень понятна. Очевидно, что дизельное направление этой марки настолько мощное, что не схлопнется даже при 30 - 50% сокращении рынка. Однако что касается газопоршневой темы, то тут с Cummins всё не так однозначно. В результате кризиса данное направление у Cummins может быть закрыто, поскольку по газовым двигателям Caterpillar очевидно сильнее. Кроме того, газопоршневые Cummins собирают не в США, а на заводе в Великобритании. А что будет с этим государством по результатам брекзита тоже не до конца понятно.

Сможет ли Cummins сохранить производство своих ГПУ в кризис - пока непонятно

Сверхбольшие финские ГПЭА Wartsila – это отдельная тема. По данной марке, конечно, тоже будет спад продаж, однако окончательно с мирового рынка ГПУ финны при нашей жизни не уйдут. Вяртсила при любом кризисе останется на плаву хотя бы за счёт сервиса своих двигателей, как дизельных, так и газовых.

Все остальные производители газопоршневых электроагрегатов не представляют никакого практического интереса (кроме Мицубиши, но это ОЧЕНЬ отдельная тема).

2.2.3. Пакетировщики ГПУ

Ещё один интересный вопрос – что будет с пакетировщиками ГПУ. В Европе таких компаний очень много, однако на нашем рынке самостоятельно за всё время работало не более десятка. Что характерно: после девальвации рубля в 2014 году пакетирование ГПУ для российских заказчиков практически полностью переместилось в Россию. Причём очень сильный кластер образовался в Питере. При этом с питерскими пакетировщиками как раз всё более менее понятно: в кризис выживут те из них, кто сможет предложить достойное качество по разумной цене, и при этом не накосячить по крупному, как Звезда-Энергетика.

Из европейских пакетировщиков в России сейчас остался практически только один Tedom (чехи, работают с MWM). Что же касается AB Group (итальянцы, пакетируют Jenbacher) и Engul (словаки, сосредоточились на MWM и Perkins), то доля газопоршневых электростанций, собранных этими компаниями, у нас сейчас очень мала. Поэтому, по большому счёту, особый интерес представляет только судьба Tedom, который, к тому же, числится официальным дистрибутором MWM. А вот тут всё очень непросто.

Основной рынок ГПЭС тедомовской сборки – это Восточная Европа и Россия. Можно уверенно ожидать, что после начала глобального кризиса уровень жизни населения в Восточной Европе упадёт очень серьёзно, гораздо сильнее, чем на Западе. После этого рынок новых ГПУ там практически прекратит существование. Если наши бывшие братья что-то и будут покупать из газопоршневых установок, то только б/у технику из Западной Европы.

В период мирового кризиса чешский Tedom может спасти только работа на российском рынке ГПУ

Поэтому для чешского Тедома единственная возможность для выживания в период кризиса – это российский рынок. Причём от оригинальных тедомовских ГПУ мощностью до 200 кВт толку будет мало: они вряд ли смогут конкурировать с маленькими MAN российской сборки.

ВЫВОД:

Компании Tedom придётся предложить для российского рынка недорогое, но очень качественное пакетирование электроагрегатов MWM. Иначе данная компания будущий кризис просто не переживёт.

2.2.4. Рынок б/у оборудования

Естественным следствием глобального кризиса будет то, что уже примерно через полтора-два года после его начала на европейский вторичный рынок будет выброшено очень много бывших в употреблении ГПУ в довольно неплохом состоянии. Это окажет весьма существенный понижающий эффект на цены, причём не только для б/у оборудования, но и для новых машин. Естественно, речь идёт о ценах, выраженных в EUR.

Во время кризиса увеличится предложение б/у ГПУ на вторичном рынке

Во время кризиса увеличится предложение б/у ГПУ на вторичном рынке

Рост предложения на вторичном рынке ГПУ будет вызван тем, что на протяжении не менее трёх-пяти лет после начала кризиса по всей Западной Европе будут массово закрываться производства, на которых эти самые ГПУ работают. И таких предприятий будет не просто много, а страшно много. Просто потому, что спрос на их продукцию сожмётся, как шагреневая кожа. Естественно, что всё оборудование таких производств будет выставляться на продажу, причём по смешным ценам.

Вся европейская "зелёная" энергетика скоро накроется медным тазом

Кроме того, в условиях, когда бюджеты европейских стран будут нещадно резаться, под сокращение попадёт и вся «зелёная» биогазовая тематика. Ведь она является насквозь дотационной. Даже при европейских ценах на природный газ в биогазовых проектах нет никакой экономики. Вся тема существуют только за счёт различных скрытых дотаций в виде «зелёных» тарифов. И когда в условиях кризиса придётся экономить буквально на всём, то всё «зелёное» направление газопоршневого бизнеса резко лишиться этих халявных денег. Соответственно проекты энергоцентров на биогазе будут закрыты, а весь вторичный рынок будет буквально забит «биогазовыми» ГПУ. Ждать осталось не так уж и долго.

ВЫВОД:

Через год-полтора после начала кризиса для российских покупателей газопоршневых электроагрегатов окажется гораздо выгоднее приобретать чрезвычайно дешёвую б/у технику из Европы, а не новое оборудование у официальных дистрибуторов. То есть вторичный европейский рынок очень серьёзно подорвёт продажи новых ГПУ в нашей стране.

2.2.5. Запасные части для газопоршневых двигателей

После начала кризиса запчасти подорожают прямо пропорционально росту курса USD и EUR. Уж в этом точно нет никакого сомнения: будут девальвация рубля и рост рублёвых цен на запчасти.

Поэтому, если вы планируете средний или капитальный ремонт ГПУ на 2020-2021 годы, то лучше прямо сейчас закупить все необходимые детали по текущим рублёвым ценам. Положите эти запчасти на склад. Такие вложения будут гораздо надёжнее и доходнее, чем депозит в любом банке. Даже если девальвация рубля будет не очень существенной, то вы точно ничего не потеряете: всё равно рублёвые цены на запчасти не будут ниже, чем сейчас. Если же курс USD и EUR рванёт вверх, то ваш выигрыш будет довольно серьёзным.

Постарайтесь запастись запчастями для ГПУ до очередной девальвации рубля

Что же касается компаний, которые занимаются сервисом ГПУ, то при наличии свободных денег им было бы неплохо закупить на склад основные позиции по запчастям. Надо успеть «пока не началось». Когда жахнет кризис, эти запчасти вас буквально озолотят. Или помогут продержаться в самые тяжёлые месяцы.

Кроме того, я думаю, что примерно через полгодика после начала кризиса значительно уменьшится число тех, кто пренебрежительно относится к «неродным» или восстановленным запчастям. Рублёвые цены на новые оригинальные запасные части для газопоршневых двигателей могут вырасти настолько, что хорошие «аналоги» пойдут за милую душу, если будут стоить хотя бы на 20-25% дешевле «оригинала».

2.2.6. Энергосервис

В период кризиса для всех производственных предприятий, остающихся на плаву, чрезвычайно важным станет вопрос снижения издержек. Поэтому со стороны российского среднего бизнеса следует ожидать роста спроса на энергосервисные проекты. Если в результате реализации подобного проекта затраты какого-нибудь «свечного заводика» на электроэнергию и тепло удастся снизить хотя бы 10-15%, то его владельцы будут очень рады. А если на 20-25% - то просто счастливы.

В период кризиса все предприятия будут стремиться максимально снизить все издержки

Кроме того, повышению привлекательности энергосервисных проектов на ГПУ будет способствовать и увеличение предложения б/у техники из Западной Европы, использовать которую в данных проектах будет гораздо выгоднее, чем новую.

ВЫВОД:

Для энергосервисного бизнеса можно уверенно прогнозировать очень хорошие перспективы даже во время кризиса. Более того, именно будущий кризис даст толчок для дальнейшего развития этой темы.

2.2.7. Сервис газопоршневых двигателей

Кому в кризис будет хорошо, так это сервисникам. Сверхприбылей, конечно, не будет, зато можно рассчитывать на определённую стабильность. А в период, когда по всему миру бродит Большой Писец, эта самая стабильность важнее всего.

В общем, если вы плотно сидите на теме сервиса газопоршневых электроагрегатов, то глобальный кризис успешно переживёте. Просто потому, что хочешь, не хочешь, а двигатели следует ремонтировать вовремя, даже если запчасти и расходники придётся покупать по курсу 100 руб./EUR. Понятно, что все будут стараться сэкономить, но всё равно средний или капитальный ремонт за три копейки при всём желании сделать не получится.

Собственный сервис газопоршневых двигателей обеспечит стабильность в период мирового кризиса

Однако работать придётся недорого, но качественно. Иначе вы никому не будете нужны.

Исключение составят официальные сервис-партнёры производителей ГПУ: даже в кризис всегда будут клиенты, готовые дополнительно платить не только за качество, но и за собственное спокойствие. Просто в кризис таких клиентов станет несколько меньше: экономные перейдут на обслуживание в независимые сервисные компании, которые за те же работы берут меньше денег, чем «официалы».

ОБЩИЙ ВЫВОД:

Глобальный экономический кризис можно будет пережить. Только надо правильно выбрать направление работы на рынке ГПУ и предлагать адекватные цены. На одних голых продажах нового оборудования далеко не уедешь. Необходимо расширять сферу деятельности в сторону собственных сервиса и инжиниринга, а так же энергосервисных проектов.